住宅ローン固定型10年が間もなく終了するとのことで、銀行から案内が届いた。

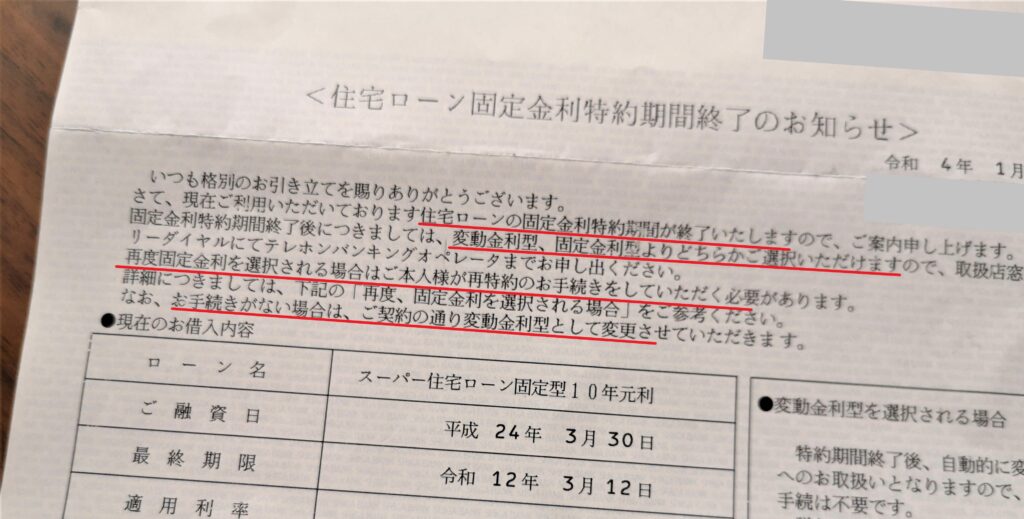

「固定金利特約期間終了後につきましては、変動金利型か固定金利型かを選択いただけますので、窓口に、又はテレホンバンキングオペレータまでご相談ください。」

10年前に契約した固定金利10年のこの3月で終了するので、残るローン分について、新たに「変動」か「固定」か選ばないといけない。

選ばなくてもローンは継続するが、自動的に「変動」金利に移行するとのこと。

10年前に固定金利10年で住宅ローンを組む

我が家は中古住宅を10年前に購入している。

ローン期間は18年。

周りが「新築」を建てる中、「中古住宅」を選んだのは、ローンの負担を抑えたいためだ。

年数も抑えたいし、月々の支払額も抑えたい。当時もそれを強く思っていたが、10年たった今も、その選択は正解だったと思える。

中古住宅購入についての記事はこちら。

当時はまだ20代後半。

結婚前は自分のことだけしか考えてなかった。結婚してまだ1年も経っておらず、社会のこと何もわかっていなかった思う。

未熟な20代夫婦が家を買ってローンを組まなけれいけない。

右も左もわからない。でも、不動産会社、銀行の言われるがまま、都合よくカモにされるのは嫌だと、若いなりに思っていたと思う。

ネットで情報を探ったり、本を読んだり、銀行員の旦那さんをもつ友人にもメールで1つ質問したこともあった。

住宅ローンを組む際「変動金利」か「固定金利」かさんざん悩んでも結論が出ず、生命保険でお世話になっているFPの方に相談にのってもらったのを覚えている。

その結果固定金利10年を選択することになった。

残りのローンの選択。「固定」か「変動」か。

ローンを組んでもう10年たったんだなぁ。残りは8年か。

もう半分以上払い終えたんだ。とホッとする気持ちと時がたつのは早いなぁという気持ち。

当時1歳になったばかりの息子ももう11才。息子が18歳になったら完済か、って思っていた。

案内をよく見ると、

「手続きがない場合は自動的に変動金利へ。」

現在の借入状況・適用利率は書かれているが、次の具体的な金利は、変動にしても固定にしても何も書かれていない。

だいたいの目安で案内しといてくれてもいいんじゃないか?と思ってしまうけど仕方ない。

残るローン返済の金利は(私の場合は残り8年)、窓口へ行くかテレホンバンキングで、手間を踏んで確認しないといけないようだ。

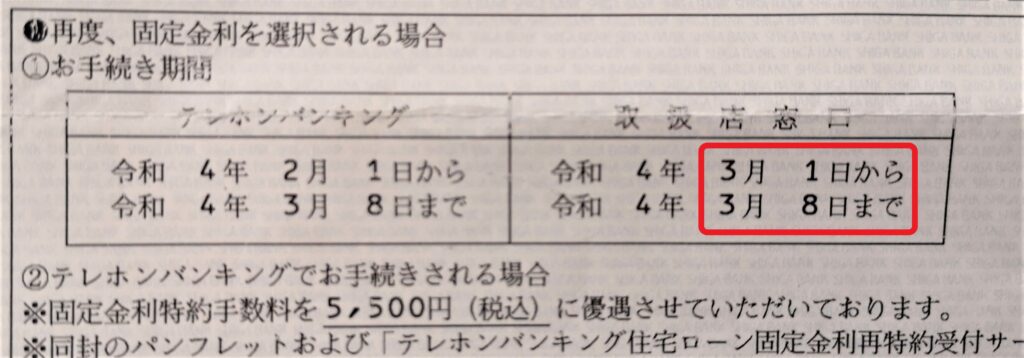

お手続き期間をよく見てみると、下記のようになっている。

- テレホンバンキング 2/1~3/8

- 店舗窓口 3/1~3/8

「え?窓口手続き期間、短すぎない?!!(うっかりしてたら危ないところぢゃん?)」

テレホンバンキングでのお手続き期間は1ヵ月ちょっと余裕がるが、店舗窓口だとたった8日間しかない。

しかも銀行って基本土日は休みなので正味たったの6日。(わざとこんな短くしてる?汗)

こりゃ危ないところだった。普段からやるべきことを先延ばしてしまうタイプなので、今回は早めに確認して良かったと思った。

電話で現在の金利をちょっと聞いてみるだけが、金利交渉になった。

我が家が住宅ローンでお世話になっているのは、地元で一番大きな銀行さんだ。

テレホンバンキングオペレータの方ではなく、ローンを組んだ店舗の方へ電話をかけたのは、なんとなくテレホンバンキングだと淡々と機械的に処理されてしまいそうな気がしたからだ。

店頭窓口へ電話をかけると若い女性が出られた。

住宅ローン固定金利特約期間が終了する案内が届いたことを電話で述べ、現在の変動金利と10年固定金利は何%になるのか尋ねた。

女性は確認して折り返しさせてほしい、と一旦電話を切られた。

30分後くらいに電話がかかってきた。

銀行「お客様に案内できる金利は

- 10年固定金利1.7%

- 変動金利1.375%

になりますが、お客様は今後のローンどのようにお考えですか?」

私「・・・。」

何も特に考えていなかった。金利だけ、電話でとりあえず聞いてみて考えようと思っていた。

が、次の金利を案内されて、今まで固定金利10年で1.25%だったのに急にこんなに上がるのか!と思った。

今後どうしたいか直球でふいに聞かれてしまったので

私「固定金利が希望なのですが、このまま今までと同じく1.25%でしてもらえないのですか?」

と口走ってしまった。(一瞬しまった!交渉次第では1.25%より低い金利でしてもらえたかもしれない?と一瞬焦る。)

女性「お客様は固定金利ご希望で金利は1.25%がご希望なのですね。すみません、ちょっと確認後折り返しお電話させてもらってもよろしいですか。」

私「はい。お願いします。」

と言って一旦電話は切られた。

1時間後くらいに再び電話がかかってきた。

女性がローンの話の続きをされる。

女性「上席とも相談したのですが、お客様のご希望の10年固定金利1.25%は、できないことはないのですが、お客様に何かしてもらったら、という条件の上になります。」

私「は?」

女性「何かというのは、唐突ですが、例えばお客様は積み立てNISAやイデコなどを当行でして頂けたりできませんか?」

いきなり商品の案内!おっしゃられる通り、かなり唐突。条件とはこれか!わかりやすい。(でも今日聞いて今日承諾できる人っているのカイ!?それらって計画的にするものじゃないの?)

このように条件を出されてきたことで、「金利って担当者のさじ加減1つでかわるんだ。へ~。」と思ってしまった。

私「積み立てNISAはもうしているんです。イデコもすでにしてます。」

女性「そうですか、、旦那様のNISAなどはどうでしょうか?」

私「夫の分も今、他の金融機関で手続き中なんです。」

女性「ご主人様のイデコはどうでしょうか。」

私「夫は会社で確定拠出年金に加入しています。」

女性「確定拠出年金に加入されていても、イデコにてさらに空き枠分を積み立てられるのですがいかがでしょうか。」

私「イデコの空き枠分も今、他金融機関で手続きしてるところなんです。(本当にそう。)」

女性「差し支えなければ、どこの金融機関でされてますか?」

私「〇銀行と〇銀行ですか、、」

女性「そうですか・・。」

私(めっちゃつっこんでくるなぁ・・!!!)

と内心驚いていました。さらに女性は、

女性「では生命保険などはどうですか?見直しなど、当行でさせてもらえませんか?」

私「見直しも最近(2年前にほんとにしたとこ)したところで、今は不要なんです・・新たに入るつもりもありません。」

住宅ローンの金利交渉で、いかにも銀行さんの言われるまま、こんな簡単に積み立てNISAや保険に加入される方って、果たしておられるのでえしょうか??

あまりに唐突に、直球に銀行員の女性が投げてくるので、不思議に思えてきた。

この女性は私から何か質問すると「少しお待ちください。」と言って上司に相談しに行っている様子だったので、まだ経験が浅いと思われる。

頼りない様子だが、ベテラン行員に強気で上から言われるのが私は苦手なので(もともと銀行も苦手)、いちいち上司に聞いてくると言って、待たされる方が何倍もよかった。(その間に頭も整理できる。)

私がS銀行でお世話になれそうな商品は今のところ見当たらない旨を上席(普段聞きなれない「上席」という言葉を何度も出されていたので、かなり私の頭に残っている。)に伝えられ、その上席から返答をもらったのだろう。

女性行員は電話口に戻られ、

女性「そうしますとお客様にご案内できる金利は固定ですと、やはり先ほどの1.7%になってしまいます。」

やはり、1.7%金利になるのか。商品をかわなければ・・。なんか納得いかないなぁ・・・。

私「・・・・・。ちょっと仮にお伺いしますが、ホームページに書いてある店頭金利は何なんですか?どのような条件だとしてもらえるのですか?」

と、ホームページであらかじめ店頭金利を確認しておいたので、聞いてみた。

女性「・・・。その金利は何%と書かれていますか?」

私「(私が聞かれるんカイ?)

- 固定10年金利0.90%

- 変動金利0.775%

となっていました。」

女性「すみません、ちょっと確認してきます。少々お待ちください。」

とまた上司に相談に行かれた。

この待ち時間は結構長かった。5分くらい待ったような体感だった。

ようやく電話に戻ってこられた。

私がすんなり銀行側の金利を飲まないから、次は上司がでてこられるかもしれないなぁ、と思いましたが、また先ほどの女性が電話口にでられた。

女性「お待たせして申し訳ありません。お客様には長らく当銀行をご利用いただき、住宅ローンも組んで頂き、大変お世話になっています。今回は、先ほどのNISAなどの条件は叶いませんでしたが、今までと同じ1.25%の金利で引き続きさせてもらいます。審査に通させてもらうのではっきりとまだわからないのですが。」

とのこと。

私「・・・・。ありがとうございます。(条件なしで、できるんカイ!!)」

結局のところ、今までと同じ1.25%金利10年固定ローンですすめてもらうことになり、ほっとしている。

銀行との金利交渉のやりとりまとめ

こんな流れのやりとりでした。

この3月で金利1.25%の固定金利10年期間終了。

→私:引き続き「固定金利10年」で金利1.25%で残りの8年をローン返済したい。

→銀行:この先残り8年は「固定金利10年」の金利1.75%になる。(これでも基準金利3.0%から1.3%ひかれた優遇金利だそう)

→私:金利1.25%のまま希望。

→銀行:できない。条件付き(S銀行の金融商品に加入)ならできる。

→私:加入できそうな商品がない。

→銀行:今までお世話になっているので1.25%でさせてもらう。

とのことでした。

最後の方は、私も諦めかけていたが、最後に希望の1.25%が通った形になる。

今回の10年固定金利終了に伴う、残りローン期間の金利選択において注意すべき点だったなぁと思うのは以下である。

窓口手続き期間がかなり短いので早めにアクション

窓口でのお手続き期間はかなり短いので早めに手続きを始める。

私の銀行の場合は土日も含んでたった8日間でした。

慌てないために、固定ローン期間が終わる年を頭に入れておいて、あらかじめ計画しとくのがよりベストだと思いました。

放置すると、自動的に変動金利に移行するので注意です。(変動希望ならOK。手続きが楽です。)

テレホンバンキングではなく取り扱い店舗へ直接電話

手続きはテレホンバンキング・取り扱い店舗でできるのですが、上に書いた金利交渉の内容(希望の1.25%が通った)は、テレホンバンキングだったらできていないかもしれません。

テレホンバンキングに電話していたら、機械的に、基準金利からお客様の決まった優遇金利を案内されるだけで、融通が利かなかったのではないか?と思います。(わかりませんが。)

ローンの手続きを実際にした、そしてローンを契約している、さらに普段から利用している馴染みある店舗だと、地元民を大切にするという理念があるだろうから、希望が通りやすいと思いました。

金利を下げてもらうために安易に金融商品に加入しない!

電話で金利交渉を実際にして思いましたが、銀行側はこちらの事情や知識を探ってこられます。

「○○商品を検討して頂いたら〇%にできます。」など、条件を出されましたが、金利を下げてもらうために安易に入ってはいけません。

住宅ローンの金利って交渉次第?

10年固定金利住宅ローンの10年期間が終了の時を迎えているので、残りのローンを「変動」にるすか「固定」にするか選ばないと行けなかった。

選ぶ期限までにまだ時間の余裕が1ヵ月ほどあるので、現在の変動金利と、固定金利なら何%になるかだけ、聞いてみようと銀行に電話をした。

それが金利交渉をすることとなった。

思ったのは、何もこちらが言わなければ、元々の基準金利(1.75%)で通されるところだったなぁということだ。

さらに、積み立てNISAやイデコ、生命保険などの金融商品を紹介された時、何も知らなければ耳を傾けてしまい、加入することになっていたかもしれない・・。

さらに、ホームページで銀行の「店頭金利」をみておいてよかった。(店頭金利はお客寄せのために条件付きだが低い金利がかかれている。)

あまりにも準備不足で金利交渉することになってしまったが、無事今まで通りの固定金利にしてもらえたのでよかった。

放置・無知・何も言わない・疑問に思わない、が一番こわい、と勉強になりました。

ローンをほったらかしにせず一度見直してみよう!

近年では住宅ローンの借入金の返済期間を「35年以上」にしている世帯の割合が最も多いみたいです。

35年って長いし、金利は常に変動します。

ローン契約時はその金利に納得していても、ほったらかしにしていると損しかねません。

私は残りのローンが1000万円以下、そして残り8年なので、ローンを他社への借り替えは視野にありませんでした。

が、残高・年数がかなりあり、借り替え手数料等を加味しても、もっと金利の安い銀行への借り替えした方がメリットがある場合は、他行へ借り換えの検討する余地ありです。

借り替えを具体的に検討する前に、契約中の銀行に金利をさげてもらう交渉をするいう手があります。

その場合、事前準備が必須なようです。

ネットを見ていても、他行に事前に審査を通し、その資料をもって契約中の銀行に交渉するのが良いみたいです。

その時に「あくまでも契約中の銀行さんとお取引継続を希望している」旨を伝えるのが良いとのこと。

その上で、他行の比較資料と希望条件を伝えると、スムーズに交渉できるようです。

大きな手数料と労力がかかる「他行への借り替え」をせずに、契約中の銀行に金利を下げてもらい引き続きローンを返済すいるのが、一番いいですよね。

住宅ローンの比較はモゲチェックまとめ

当初組んだ住宅ローンが固定10年と言うことで、満期を迎え銀行から案内が届きました。

それをきっかけにローンについて確認することができました。

今まで通帳に記入されている、毎月当たり前のように引き落とされるローン返済額をぼ~っと見ているだけでした。

一(いち)素人の経験談ですが、固定ローンの期間が終了する方の参考に(なるのかわかりませんが)なれば幸いです。

最後までお読みいただきありがとうございました(*- -)(*_ _)

にほんブログ村

ポチっと応援うれしいデス!

コメント